Energetikai beruházás és felújítás? TAO visszatérítés és EKR elszámolás vállalatok számára

Az energetikai hatékonyság és fenntarthatóság iránti elkötelezettség napjainkban óriási jelentőséggel bír, nemcsak gazdasági, hanem a környezet szempontjából is. A vállalatok számára az energetikai fejlesztések az üzemeltetési költségek csökkentése mellet, hozzájárulnak a környezeti lábnyomuk csökkentéséhez is. A cégek számára a beruházás melletti elköteleződéshez kiemelkedő szerepet játszanak a TAO (Társasági Adó) kedvezmények és az EKR (Energiahatékonysági Kötelezettségi Rendszer) keretében elérhető támogatások.

A TAO kedvezmények lehetőséget nyújtanak a vállalkozások számára, hogy energetika fejlesztési beruházásaik költségeit részben, vagy egészben leírhassák az adóalapjukból, ösztönözve a fenntartható fejlesztéseiket.

Az EKR egy olyan innovatív rendszer, amely az energiahatékonysági célok elérését szolgálja a vállalkozások számára, kötelezve a nagy energiafogyasztókat bizonyos megtakarítási célok teljesítésére, miközben támogatja őket különböző fejlesztési projektek megvalósításában.

Legyen szó hőszivattyús rendszerek alkalmazásáról vagy energiahatékony épületfelújításról, a TAO és EKR rendszerek keretében megvalósítható projektek számos módon járulhatnak hozzá és a gazdasági hatékonyság növeléséhez, valamint nem utolsó sorban a környezetet terhelő ökológiai lábnyom csökkentéséhez.

TAO (Társasági Adó) visszatérítésről

Milyen beruházásokra jár a TAO kedvezmény?

- Megújuló energiaforrású fűtési, hűtési és ipari hőtermelési rendszerekre

(különösen az elektromosszondás-, talajvizes-, levegős hőszivattyú, gázmotoros hőszivattyú, napkollektor, saját hulladékból származó biogázt és biomasszát hasznosító berendezés) - de csak abban az esetben, ha a berendezés villamosenergia-termelésre nem képes. - Magasabb energiahatékonysági szint eléréséhez közvetlenül kapcsolódó tárgyi eszköz bekerülési értékére.

- Ha az adózó egy kevésbé energiahatékony tárgyi eszköz beruházását adókedvezmény nélkül is hitelt érdemlően végrehajtotta volna, de helyette egy magasabb energiahatékonyságú tárgyi eszközbe ruház be, az igazolható többletköltség elszámolható a kedvezmény formájában.

Milyen beruházásokra nem jár a TAO kedvezmény?

- Új beruházások esetén (Nem egy korábbi építmény vagy termelési folyamat fejlesztése).

- Napelem telepítése - villamosenergia-termelés nem támogatott.

- Fejlesztés, amire más forrásból már vett fel támogatást a vállalkozás (pl. pályázat).

- TAO kedvezmény nem vehető fel az EKR-ben elszámolt energiamegtakarításra, VISZONT a támogatás alapját meg lehet osztani, és akár szétbontva élni a kedvezményekkel.

- Nehéz helyzetben lévő, csődeljárás/ felszámolás/ kényszertörlési eljárás alatt álló adózótól beszerzett tárgyi eszköz/immateriális eszköz

- Olyan beruházás, melyre az EU-s/ jogszabály minimum energiahatékonysági követelményt ír elő, e követelmény teljesítését biztosító beruházás bekerülési értéke erejéig

- Olyan tárgyi eszköz, amely élettartamára, üzemben tarthatóságára az EU/jogszabály tiltást vagy korlátozó intézkedést határoz meg

Kedvezmény mértéke és összegkerete

| Cégméret | Kedvezmény aránya | Max. elszámolható összeg beruházásonként | ||

| Budapest | Pest Vármegye | Egyéb régió | ||

| Nagyvállalat | 30% | 35% | 45% | 30 millió EUR megfelelő Ft összeg |

| Középvállalat | 40% | 45% | 55% | |

| Kisvállalat | 50% | 55% | 65% | |

* Az adókedvezmény a beruházás üzembe helyezésének (vagy az azt követő) adóévében, illetve az azt követő öt (összesen 6) adóévben vehető igénybe

Mire van szükség előzetesen a TAO kedvezmény igényléshez?

A TAO kedvezmény igénybevételéhez "energiahatékonysági célokat szolgáló beruházási minőség igazolása", azaz energiahatékonysági igazolás szükséges. A dokumentum alátámasztja, hogy a beruházás valóban energiahatékonysági célokat szolgál, kimutatható energiamegtakarítást eredményez.

Az igazoláshoz energetikai audit szükséges. Az auditor kiértékeli a beruházással érintett műszaki rendszer energiahatékonyságát, és az audit alapján kiállít minden dokumentumot, amellyel az adózó teljesíti a TAO törvény és a végrehajtási rendelet vonatkozó előírásait.

Mire van szükség a projekt megvalósítását követően?

Üzembe helyezést követően két adminisztrációs lépés szükséges, a beruházással érintett műszaki rendszerre vonatkozó energetikai utó-audit / igazolás, valamint a kiinduló állapot és az elért energiamegtakarítás mért/becsült értékei.

A további adóévekben az adóbevallásban beruházásonként feltüntetni az energiahatékonysági célokat szolgáló beruházás üzembe helyezésének időpontját és helyét, megjelölni azt az adóévet, amely vonatkozásában első alkalommal vette igénybe az adókedvezményt, valamint az első igénybevételtől számítva összesen igénybe vett adókedvezményt jelenértéken.

FONTOS! Az adókedvezmény igénybevételével kapcsolatos valamennyi iratot a beruházás üzembe helyezését követő 10 évben meg kell őrizni

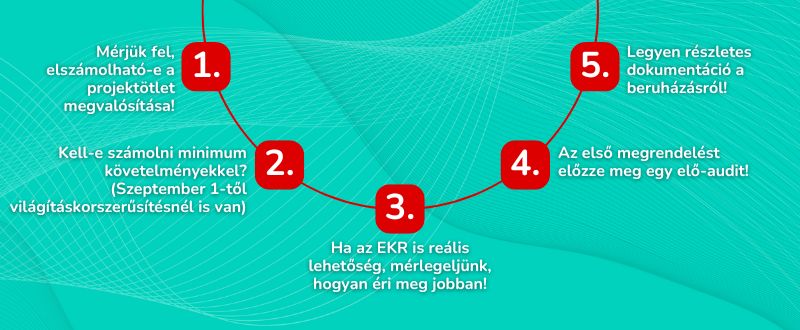

TAO folyamatábra:

Kulcsfontosságú lépések, amikre figyeljünk:

Jogszabályok és dokumentumok (Linkek):

- Jogszabály energiahatékonysági célokat szolgáló beruházás adókedvezményének végrehajtási szabályairól

- Jogszabály társasági adóról és az osztalékadóról

EKR (Energiahatékonysági Kötelezettségi Rendszer)

A rendszer bemutatása:

Az EKR egy olyan rendszer, ami kijelöli és biztosítja, hogy a kötelezettek elérjék a kitűzött energia végsőenergia-megtakarítási értéket. Magyarország a Nemzeti Energia- és Klímatervben célul tűzte ki, 1990-es bázisévhez képest 32,5%-os energiahatékonyság növekedést kell elérni 2030-ra. A 2014 és 2020 közötti időszakban a megtakarítás mértéke lecsökkent, így 2021. január 1-jétől egy új szakpolitikai eszköz, az energiahatékonysági irányelv szerinti ún. energiahatékonysági kötelezettségi rendszer bevezetése kezdődött meg.

Európában már 16 tagállamban sikerrel alkalmazott rendszer lényege, hogy a kötelezetteknek, olyan programokat kell bevezetniük, olyan intézkedéseket kell végrehajtaniuk, amelyek a végfelhasználó oldalán igazolt energiamegtakarítást eredményeznek. Végfelhasználónál elvégzett, hitelesített energiahatékonysági beruházás például egy öreg, nem hatékonyan működő gépsor modernebbre cserélése, épületek felújítása stb. A kötelezettségi rendszer kedvezményezettjei a hazai vállalati és lakossági végfogyasztók lesznek úgy, hogy a lakossági energia árak stabilitása továbbra is fennmaradjon.

A rendszer szereplői és szerepük az EKR – ben:

KÖTELEZETT

| SZEREPLŐK | SZEREPÜK AZ EKR-BEN |

|

Villamosenergia és földgáz kereskedők, egyetemes szolgáltatók, közlekedési célú üzemanyagot végső felhasználók részére értékesítő gazdálkodó szervezetek |

Energiamegtakarítást elérni |

NEM KÖTELEZETT

| SZEREPLŐK | SZEREPÜK AZ EKR-BEN |

| Végfelhasználók (KKV – k, nagyvállalatok, önkormányzatok, lakosság) |

Náluk érvényesülhet a kötelezettek által továbbhárított, többletköltségként megjelenő EKR felár, aminek csökkentése, vagy megszűntetése érdekében energiahatékonyság növelő beruházást eszközölhetnek |

| Energetikai auditorok, vagy auditáló szervezetek | Hitelesítik az energiahatékonyságot növelő beruházások által elért energiamegtakarításokat |

| Energiahatékonyságot javító intézkedést, vagy beruházást megvalósító, kötelezettnek nem minősülő energiahatékonysági szolgáltató | Összefogják, menedzselik és értékesítésre felkínálják az elért energiamegtakarításokat |

| Magyar energetikai és Közmű-szabályozási Hivatal | Szabályozó szervként működteti, követi és alakítja a szakpolitikai intézkedést. |

Ha nem vagyok kötelezett miért is lehet jó választás nekem az EKR?

Lényegében a kötelezett kereskedők az adott évben rájuk érvényes megtakarítási kötelezettségeket többféleképpen is megválthatják, például saját hozzájárulással, energetikai auditorok/auditáló szervezetek által hitelesített energiahatékonyság javító intézkedések/beruházások megvalósításával a végfelhasználóik körében, vagy Végfelhasználók által eszközölt energiahatékonyságot növelő intézkedésekből/beruházásokból származó, energetikai auditorok/auditáló szervezetek által hitelesített energiamegtakarítások, úgynevezett Fehér Bizonyítványok (White Certificate) vásárlásával, valamint hatóságilag szabályozott, 50 000 Ft/GJ egységárú energiahatékonysági járulék megfizetésével.

Hitelesített energiamegtakarítás (Fehér Bizonyítvány)

A hitelesített energiamegtakarítás, azaz a Fehér Bizonyítvány egy, a végső felhasználónál eszközölt energiahatékonyság-javító intézkedés vagy beruházás megvalósításából származó, energetikai auditorok/auditáló szervezetek által hitelesített energiamegtakarítás, amely tartalmaz addicionális hozzájárulást.

A Fehér Bizonyítvány legfontosabb tulajdonsága, hogy korlátozottan forgalomképes vagyoni értékű jog, amely kizárólag a kötelezett fél részére ruházható át/értékesíthető. A nem hitelesített vagy a Hivatal által érvénytelenített energiamegtakarítás átruházása, továbbá az energiamegtakarítás nem kötelezett félnek minősülő vevő részére történő átruházása semmis. A Fehér Bizonyítványok kétoldalú megállapodások keretében vagy szervezett piacon ruházhatóak át.

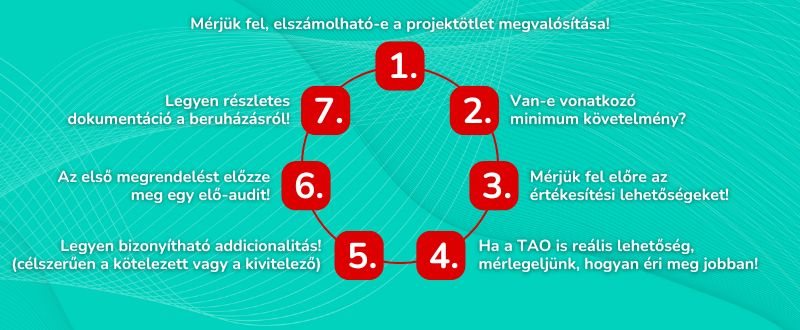

EKR folyamatábra:

Kulcsfontosságú lépések, amikre figyeljünk:

Jogszabályok és dokumentumok (Linkek):

TAO és EKR együttesen érvényesíthető?

Alternatív szakpolitikai intézkedés igénybevétele esetén az energiamegtakarítási kötelezettség teljesítését a kötelezett fél úgy számolhatja el, hogy az energiaegységre átszámított vissza nem térítendő állami támogatás és adókedvezmény részaránya az alternatív szakpolitikai intézkedés keretében, az energiahatékonyság-javító intézkedés vagy beruházás további elszámolható költségének részaránya pedig kötelezetti energiamegtakarításként számolható el.

Egy 10 milliós beruházásnál, aminek 65%-át TAO kedvezményben visszaigénylik, a megtakarított 100 egységnyi energia megtakarításból csak a maradék 35 egységnyi (megtakarított energiára arányosítva) érvényesíthető EKR fehér bizonyítványként.